|

Pajak penghasilan adalah pajak yang diberikan oleh pekerja atas penghasilannya pada negara, umumnya pemberi kerja langsung memotong penghasilan yang diterima oleh karyawan untuk diserahkan pada otoritas pajak sebagai pajak penghasilan. Pajak dalam UU No.25 Tahun 2007 diartikan sebagai kontribusi wajib yang diberikan pada negara dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi kemakmuran rakyat. Sebuah perusahaan biasanya akan membuat SPT (Surat Pajak Tahunan) kepada karyawan sebagai bukti bahwa perusahaan telah memotong penghasilan karyawan untuk diserahkan sebagai pajak penghasilan pada otoritas pajak. Penghasilan Kena Pajak (PKP)PKP ditentukan dari penghasilan neto tahunan dikurangi penghasilan tidak kena pajak (PTKP), dimana penghasilan kena pajak menjadi dasar untuk menghitung pajak penghasilan. Hasil pajak penghasilan akan ditentukan dengan mengalikan penghasilan kena pajak dan tarif pajak. Untuk keperluan penerapan tarif penghasilan kena pajak maka, PKP dibulatkan ke bawah hingga ribuan penuh. Perhitungan penghasilan kena pajak (PKP) terdiri atas:

Penghasilan Tidak Kena Pajak (PTKP)PTKP dihasilkan dipertunjukan sebagai pengurangan penghasilan neto untuk wajib pajak dalam menentukan penghasilan kena pajak individu. Kriteria yang masuk dalam penghasilan tidak kena pajak meliputi: 1.Subjek yang termasuk dalam tanggungan

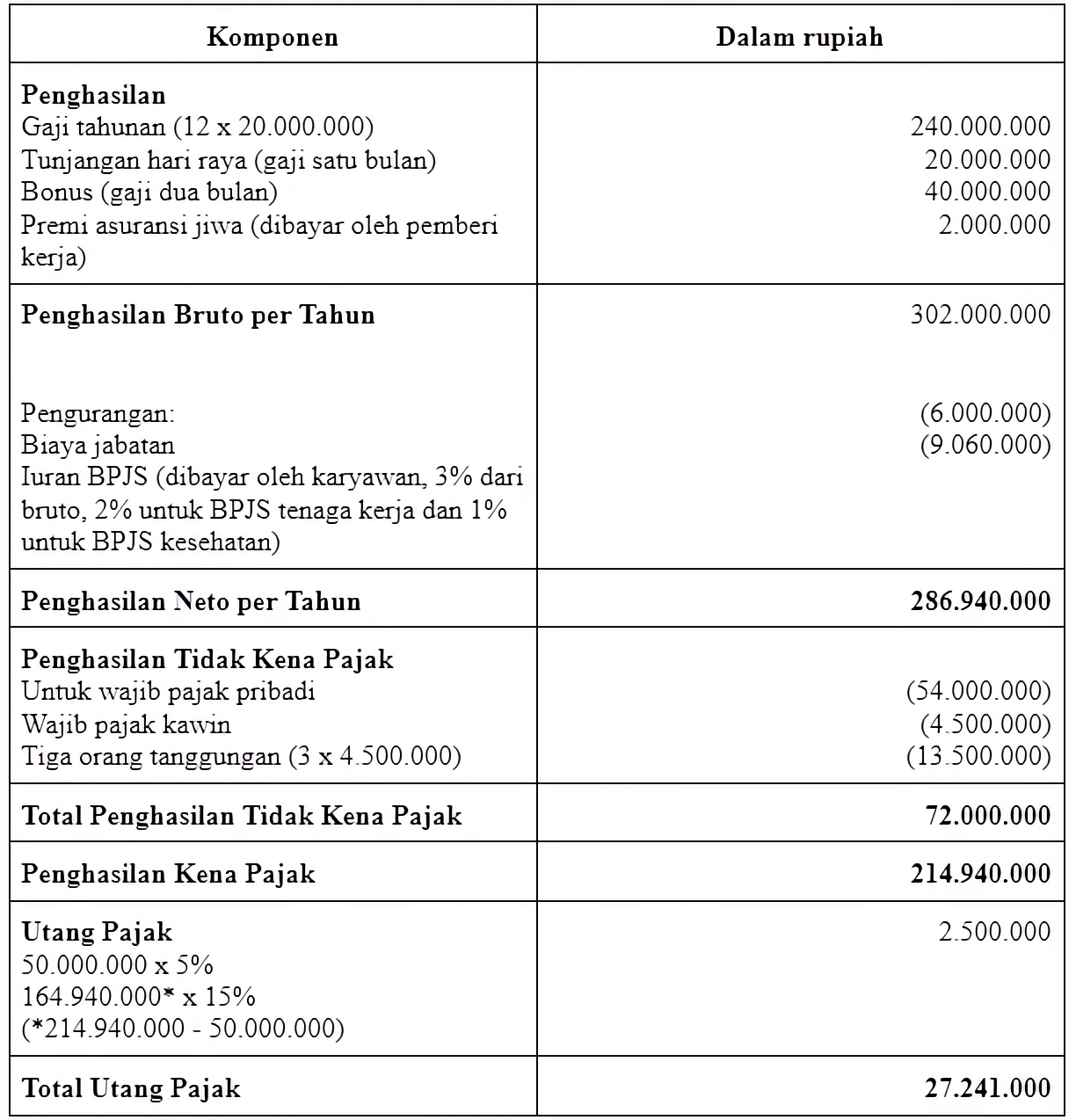

2.Tidak bekerja Perhitungan PTKP bagi karyawati memiliki ketentuan tambahan sebagai berikut: 1.PTKP untuk dirinya sendiri (karyawati tidak menikah). 2.PTKP untuk dirinya sendiri + tanggungan (karyawati menikah, jika suami tidak berpenghasilan dan dibuktikan dengan surat keterangan tertulis serendah-rendahnya kecamatan). 3.PTKP untuk dirinya sendiri + status kawin + tanggungan. Biaya jabatan juga menjadi pertimbangan sebagai persentase penentu pihak perpajakan bahwa karyawan pasti memiliki pengeluaran dalam hubungannya dengan pekerjaan. Rumus biaya jabatan: 5% x Total Penghasilan Bruto (termasuk penghasilan tidak teratur seperti, bonus, THR dan lainnya). Maksimal biaya jabatan: Rp6.000.000 (setahun) atau Rp500.000 (sebulan). Contoh Perhitungan PKP dan PTKPMore Coverage: Apa itu Pajak? Pengertian, Jenis, Fungsi dan ContohnyaSurat Tagihan Pajak: Pengertian, Sanksi dan Cara PelunasannyaPemutihan Pajak Kendaraan: Pengertian, Syarat, Cara dan TujuannyaSebagai contoh perhitungan pajak PKP dan PTKP akan dijelaskan dalam bentuk studi kasus berikut: Karyawan A bekerja sebagai social media specialist dengan gaji per bulan mencapai Rp20.000.000. Pada Juni 2023, ia menerima tunjangan hari raya sebesar satu bulan gaji dan menerima bonus sebesar dua bulan gaji. Karyawan A telah terdaftar pada asuransi jiwa oleh perusahaan, dimana perusahaan perlu membayar premi sebesar Rp2.000.000 per tahun. Selain itu karyawan A juga perlu membayar biaya iuran BPJS sebesar 3% dari gaji brutonya. Sebagai informasi tambahan mengenai status tunjangan karyawan A:

Maka perhitungan pajak penghasilan karyawan A sebagai berikut:

|