|

Neraca saldo setelah penyesuaian (NSSD) adalah laporan yang harus

dibuat setelah adanya penyesuaian. Berikut adalah pengertian, fungsi,

cara membuat, serta contoh dari neraca saldo setelah penyesuaian yang

akan dijelaskan pada Blog Mekari Jurnal.

Neraca saldo merupakan daftar saldo penutupan akun dari buku besar pada tanggal tertentu dan merupakan langkah pertama menuju penyusunan laporan keuangan. engertian Neraca Saldo Setelah Penyesuaian

Neraca saldo setelah penyesuaian (NSSD) adalah daftar dari semua akun

dan saldo yang terkandung dari buku besar setelah entri penyesuaian

untuk periode akuntansi telah diposting.

Pada dasarnya, tujuan dari pembuatan laporan ini adalah:

- Neraca saldo adalah langkah pertama sebelum penyusunan laporan keuangan. Ini adalah dokumen internal atau kertas kerja berlajur yang digunakan akuntan sebagai dasar saat menyiapkan Laporan Keuangan.

- Dokumen ini memastikan bahwa untuk setiap entri debit yang dicatat,

entri kredit yang telah dicatat dalam juga sama dengan pencatatab entri

debit. Hal itu sesuai dengan sistem pembukuan double entry. Jika total saldo dari neraca saldo tidak sama, perbedaan dapat ditelusuri dan diselesaikan sebelum pembukuan laporan keuangan disusun.

- Laporan neraca saldo memastikan bahwa saldo akun diekstraksi secara

akurat dari buku besar. Dokumen ini juga membantu akuntan dalam

mengidentifikasi dan memperbaikan kesalahan akuntansi yang terjadi.

Sementara itu, perbedaan antara neraca saldo dan NSSD terdapat di

jumlah saldo yang dihasilkan setelah penyesuaian akuntansi dilakukan.

Entri atau jurnal penyesuaian meliputi akun-akun yang bersifat akrual.

Contohnya seperti pendapatan yang diperoleh dan biaya akrual yang dikeluarkan tetapi belum dicatat.

Biaya dan atau liabilitas

yang masih harus dibayar seringkali melibatkan akun seperti upah,

utilitas, perbaikan dan pemeliharaan, komisi, bunga, dan lainnya.

Entri penyesuaian juga mencakup penyusutan dan penangguhan atau penyesuaian pembayaran di muka.

Contohnya seperti asuransi dibayar di muka, pendapatan yang diterima di muka, pelunasan dari pelanggan, dan lainnya.

Cara Membuat Neraca Saldo Setelah Penyesuaian

Untuk memberikan gambaran terkait cara membuat neraca saldo setelah penyesuaian, Anda bisa melihat contoh di bawah ini.

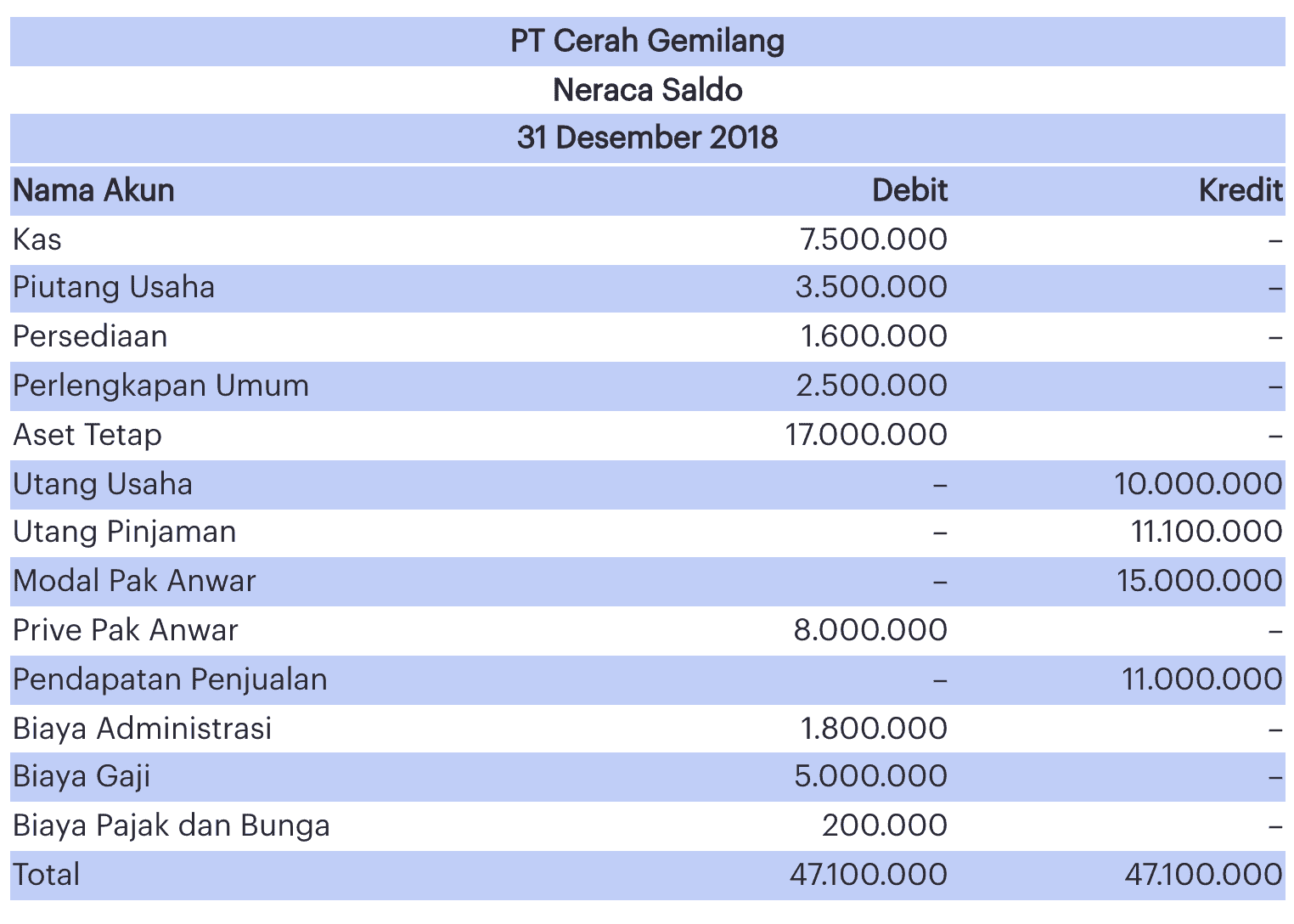

Berikut ini adalah data neraca saldo PT Cerah Gemilang:

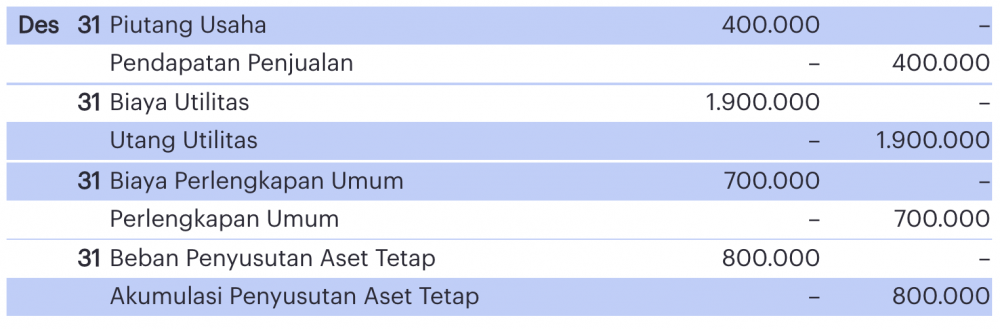

Pada akhir periode, terdapat beberapa entri atau jurnal penyesuaian sebagai berikut:

Setelah memosting entri penyesuaian di atas, nilai beberapa item dalam neraca saldo yang belum disesuaikan akan berubah.

- Pada entri penyesuaian pertama, piutang usaha didebit sehingga meningkat Rp400.000, sedangkan pendapatan penjualan dikreditkan dan meningkat sejumlah Rp400.000

- Saldo piutang usaha akan meningkat dari Rp3.500.000 menjadi Rp3.900.000 (naik Rp400.000). Sedangkan pendapatan penjualan akan menjadi Rp 11.400 dari saldo sebelumnya yang berjumlah Rp11.000.000 (naik Rp400.000).

- Untuk entri selanjutnya, biaya utilitas dan utang utilitas

belum ada dalam daftar akun di neraca saldo yang belum disesuaikan.

Setelah memposting entri penyesuaian di atas, akun tersebut akan muncul

dengan jumlah Rp1.900.000.

- Ketiga, biaya perlengkapan umum didebit sejumlah Rp700.000. Akun perlengkapan umum juga dikreditkan dengan angka Rp700.000. Setelah disesuaikan, akun perlengkapan umum memiliki saldo debit sejumlah Rp1.800.000 (berkurang Rp700.000). Dan akun biaya perlengkapan umum akan muncul di NSSD dengan nilai Rp700.000.

- Terakhir, belum ada akun beban penyusutan atau depresiasi dan akumulasi penyusutan aset tetap

pada neraca saldo yang belum disesuaikan. Setelah melakukan entri

penyesuaian, kedua akun tersebut akan muncul dengan nilai masing-masing

sejumlah Rp800.000.https://www.jurnal.id/id/blog/kegunaan-dan-persiapan-dalam-membuat-neraca-saldo-setelah-penyesuaian/

|